In den letzten beiden Blogbeiträgen, haben wir uns die Berufsgruppen: Selbstständige, Arbeitnehmer und Studenten angesehen um beantworten zu können, ob sich in der Hotellerie und Gastronomie Sozialversicherungen sparen lassen, wenn bestimmte Kriterien dafür erfüllt sind. Die Antwort darauf finden Sie in diesem Beitrag.

Welche wesentlichen Kriterien zeichnen selbstständige und abhängige Tätigkeit aus?

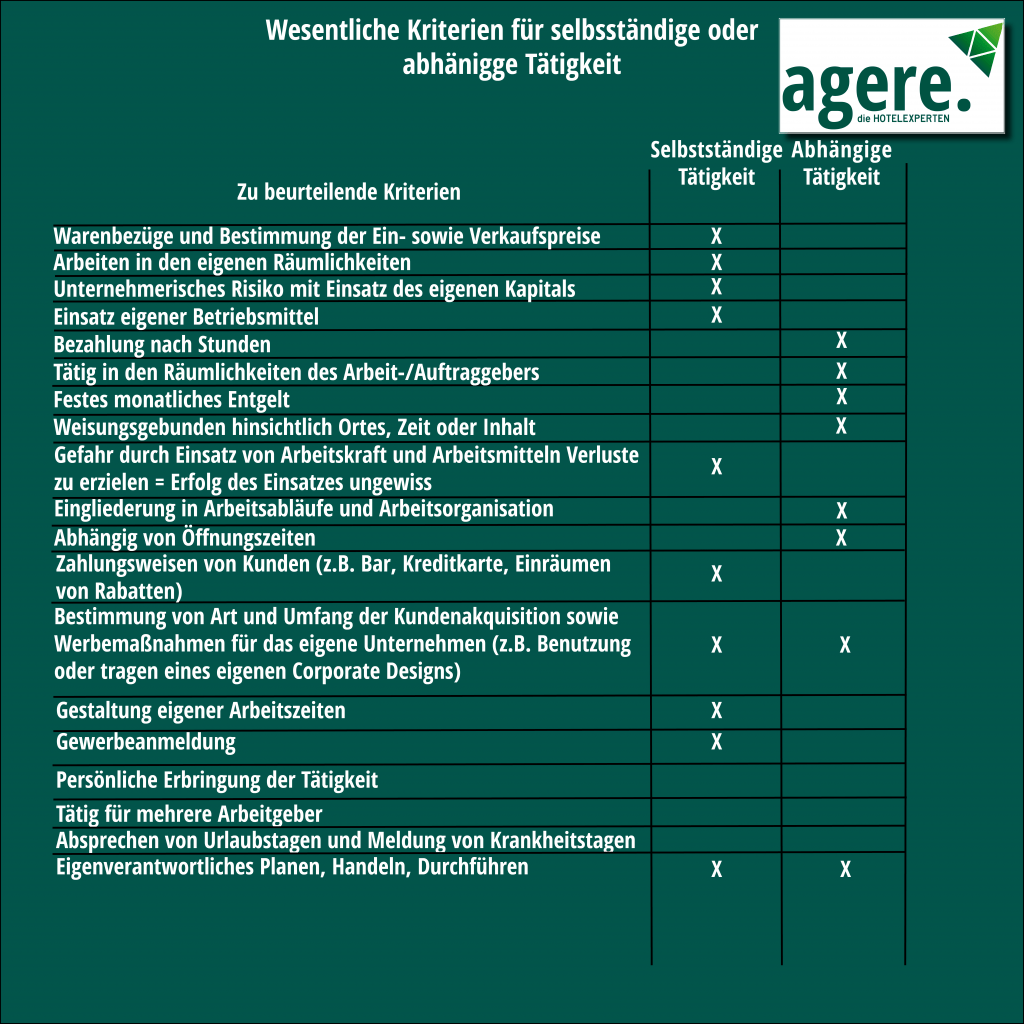

Die vorangestellten Informationen im Blog Teil 1 (Selbstständige und Arbeitnehmer) und Blog Teil 2 (Studenten) lassen nun eine eindeutige Aussagen zu der Beschäftigung von selbstständigen Servicekräften zu. Dazu haben wir noch einmal alle einzelnen Kriterien, die zur Abgrenzung einer selbstständigen Tätigkeit (Selbstständigkeit) und zu einer abhängigen Tätigkeit (Arbeitnehmer), übersichtlich dargestellt. (siehe Grafik).

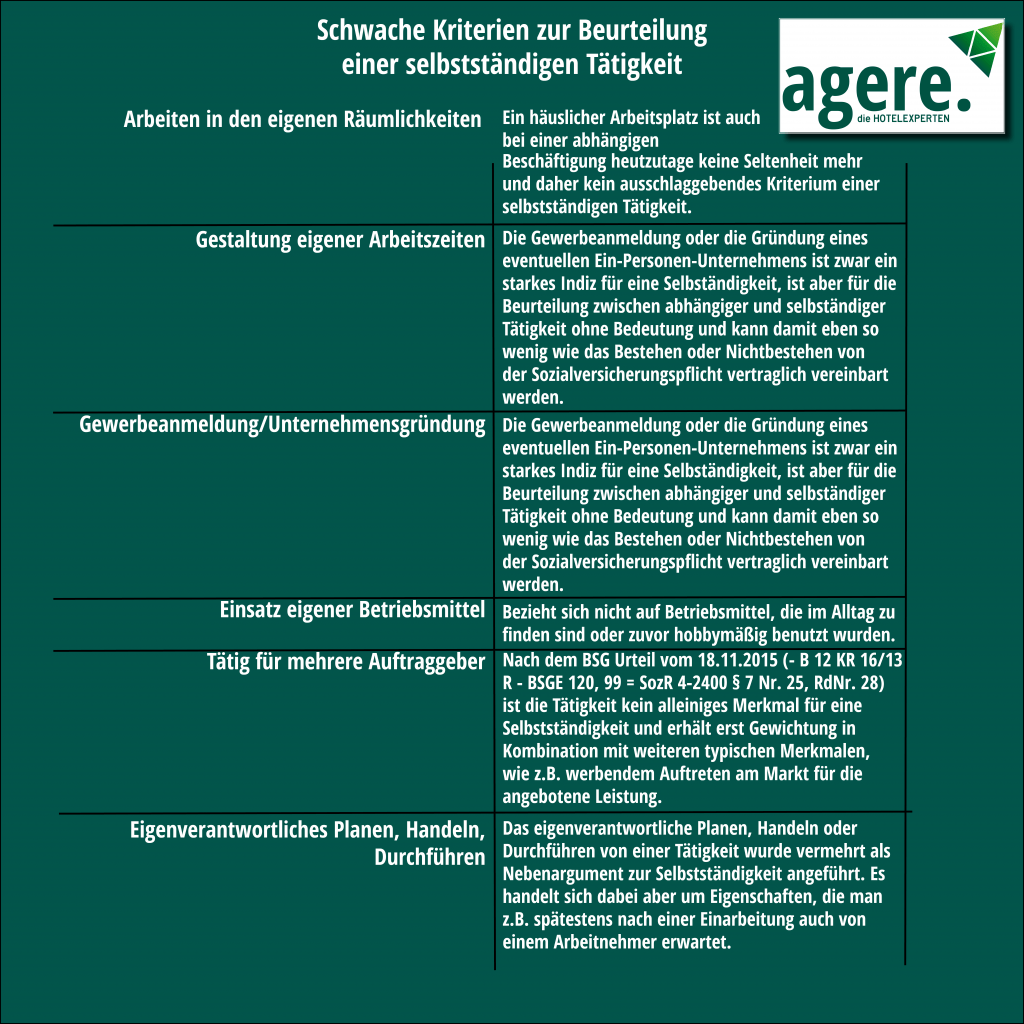

Selbstständige – Welche Kriterien haben vor Gericht wenig Chancen?

Des Weiteren wurden auch verschiedene Gerichtsurteile hinzugezogen. Das Urteil vom Sozialgericht Stuttgart, vom 25.02.2015 – S 24 R 664/12, das Urteil vom Sozialgericht Ulm, vom 06.02.2015 – S 10 R 3282/14 und das des Landessozialgericht Baden-Württemberg, Urteil vom 21.10.2014 – L 11 R 487/13, in denen es um Fälle der Scheinselbstständigkeit in der Gastronomiebranche ging.

In der Praxis ist bei der jeweiligen zu beurteilenden abhängigen oder selbstständigen Tätigkeit,nicht nur das einzelne Kriterium zu betrachten, sondern immer die Gesamtheit der bestehenden Beziehung zwischen Arbeit-/Auftraggeber und Arbeit-/Auftragnehmer.

Dies zeigt sich vor allem aus der Fülle der Angaben, die bei einem Statusfeststellungverfahren gemacht werden müssen. Auch der neunseitige Fragebogen bzw. die Checkliste zur Selbstständigkeit, die die Finanzkontrolle Schwarzarbeit (FKS) des Zolls bei einer Betriebsprüfung bei zweifelhaften Beschäftigungsverhältnissen abarbeitet, bekräftigen dies. Wie die einzelnen Kriterien von den jeweiligen Stellen allerdings gewichtet werden und in welchen mengenmäßigen Relationen diese sich von den Gegenkriterien der jeweiligen anderen Tätigkeit abgrenzen müssen, um als abhängige oder selbstständige Tätigkeit durchzugehen, darüber existieren zumindest öffentlich keine genauen Informationen. Wie bereits in dieser Blogreihe erwähnt, liegt die Verantwortung beim Arbeitgeber, der letztendlich entscheiden muss, wie er einen Arbeitnehmer/Auftragnehmer beschäftigt und ob dieser sozialversicherungspflichtig ist oder nicht. Im Zweifelsfall dient ihm dazu das Statusfeststellungsverfahren der DRV (Deutsche Renten Versicherung), das vor Falscheinschätzungen und damit vor Nachzahlungen für versäumte Sozialversicherungsbeiträge schützt.

Auch in der Literatur sind wir zum Berufsbild des Kellners/Servicekraft bezüglich Selbstständigkeit fündig geworden. So führen Schönfeld und Plenker[1] an, dass Kellner und Bedienungen im Hotel- und Gaststättengewerbe nicht selbstständig tätig sind, da sie in den Betrieb des Arbeitgebers eingegliedert sind. Auch wenn sie nur kurzfristig dort beschäftigt werden, so wie es z.B. bei Veranstaltungen von Bier-, Weinfesten und bei Vereinsfeiern der Fall sei. Das Argument, dass durch umsatzorientierte Entlohnung ein unternehmerisches Risiko abgetreten würde und die Servicekräfte damit selbstständig wären, sei lediglich ein Vergütungsrisiko, das berufstypisch in der Gastronomie vorkäme.

Der Zoll führt zudem regelmäßige Razzien auf dem Oktoberfest durch, um gegen Scheinselbstständigkeit vorzugehen. Sozialversicherungen sparen mithilfe eines Tricks, wie die Beschäftigung eines selbstständigen Kellerns oder eines Studenten, ist daher nicht möglich. Auch die heutigen Köbese kaufen das Bier schon lange nicht mehr bei der angrenzenden Brauerei und stehen in einem Beschäftigungsverhältnis. Dennoch lassen sich durch den Einsatz von Studentischen Hilfskräften sozialversicherungsabgaben sparen unter Aufrechterhaltung des Studentstatus.

[1] Schönfeld, W. & Plenker, J. (2019). Lexikon für das Lohnbüro 2019 (E-Books). Arbeitslohn, Lohnsteuer und Sozialversicherung von A-Z. Heidelberg: rehm-Verlag S. 576.

Zusatz Information über die Autoren: Wolfgang Schönfeld war Regierungsdirektor (a.D.), des Bay. Staatsministerium der Finanzen. Jürgen Plenker ist Oberregierungsrat im Lohnsteuerreferat des Finanzministeriums in Nordrhein-Westfalen.