Das Oktoberfest und der Köbes

Im Internet kursieren einige Geschichten über Studenten, Kellnern und anderen Freiberuflern, die auf dem Oktoberfest auf eigene Rechnung kellnern bzw. als selbstständige Servicekräfte agieren. Sie kaufen das Bier bei den Zeltbetreibern in Form von Biermarken. Für den Arbeitgeber auf den ersten Blick ideal. Er kann Sozialversicherungsabgaben sparen und gibt auch noch das unternehmerische Risiko an den Kellner weiter. Das Bier ist dann schließlich verkauft. Wenn der Kellner es nicht verkauft, ist das sein Verlust.

Bekräftigt werden diese Geschichten ebenfalls durch die Geschichten der Kölner und Düsseldorfer Kellner, auch Köbes genannt. Vom Namen Jakobus / Jakob abgeleitet, kauft der Köbes sein Bier direkt von der Brauerei und verkauft es selbst in der angrenzenden Gaststätte weiter an die Gäste. So war es zumindest früher einmal.

Was sagt die heutige Rechtslage dazu? Lassen sich durch solche Tricks sozialversicherungsabgaben sparen? Wann spricht man von Scheinselbstständigkeit? Das klären wir in dieser 3-teiligen Blogreihe!

Inhaltsverzeichnis

Ab wann gilt man als Arbeitnehmer und ab wann gilt man als Selbstständiger?

Zunächst schaffen wir einen Überblick über die Eigenschaften, die Arbeitnehmer und Selbstständige mitbringen.

Was sind Arbeitnehmer?

Im Bürgerlichen Gesetzbuch (BGB) wird der Arbeitnehmer im § 661a Arbeitsvertrag wie folgt beschrieben:

„(1) Durch den Arbeitsvertrag wird der Arbeitnehmer im Dienste eines anderen zur Leistung weisungsgebundener, fremdbestimmter Arbeit in persönlicher Abhängigkeit verpflichtet. Das Weisungsrecht kann Inhalt, Durchführung, Zeit und Ort der Tätigkeit betreffen. Weisungsgebunden ist, wer nicht im Wesentlichen frei seine Tätigkeit gestalten und seine Arbeitszeit bestimmen kann. Der Grad der persönlichen Abhängigkeit hängt dabei auch von der Eigenart der jeweiligen Tätigkeit ab. Für die Feststellung, ob ein Arbeitsvertrag vorliegt, ist eine Gesamtbetrachtung aller Umstände vorzunehmen. Zeigt die tatsächliche Durchführung des Vertragsverhältnisses, dass es sich um ein Arbeitsverhältnis handelt, kommt es auf die Bezeichnung im Vertrag nicht an.“[1]

Nach deutschem Recht ist ein Arbeitnehmer jemand, der zur Leistung weisungsgebundener, fremdbestimmter Arbeit in persönlicher Abhängigkeit im Dienste des Arbeitgebers verpflichtet ist. Der Europäische Gerichtshof (EuGH) umschreibt den Arbeitnehmer ebenfalls als eine Person, die über eine bestimmte Zeit für eine andere Person nach deren Weisung eine Leistung erbringt und als Gegenleistung dafür eine Vergütung erhält.[2]

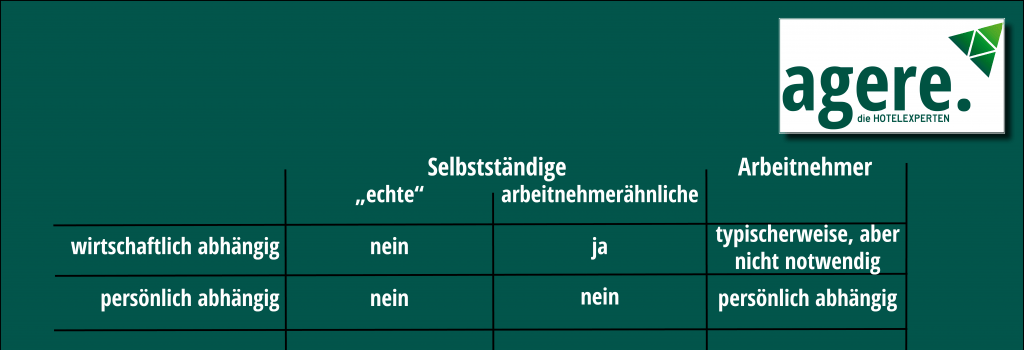

Den Übergang vom Arbeitnehmer zu den Selbstständigen bilden die arbeitnehmerähnlichen Personen. Sie werden in § 2 Satz 1 BurlG und § 5 Abs. 1 Satz 2 ArbGG erwähnt. Zu diesen zählen nach der Rechtsprechung Erwerbstätige, die persönlich zwar unabhängig, aber wirtschaftlich abhängig durch die Tätigkeit für eine andere Person sind. Dabei ist die wirtschaftliche Abhängigkeit gegeben, wenn diese Person durch die Erbringung seiner Arbeitskraft und die damit verbundenen Einkünfte zur Existenzsicherung dienen. [3]

Solche arbeitnehmerähnlichen Personen gehen z.B. durch „[…] ein Dienst- oder Werkvertrag, ein Werklieferungs- oder Kaufvertrag, ein Franchising- oder […]“ sonstiger Verträge, ein Rechtsverhältnis mit dem Auftraggeber ein.[5] So werden arbeitnehmerähnliche Personen ebenfalls im Tarifvertragsgesetz (TVG) § 12a Abs. 1 Satz 1 mit dem Zusatz der sozialen Schutzbedürftigkeit beschrieben.[6] Diese Eigenschaften können durchaus auch auf kleinere Händler zutreffen oder aber auch auf Selbstständige. Das Sozialrecht unterwirft arbeitnehmerähnlichen Personen allerdings der Rentenversicherungspflicht, wenn diese Personen nicht selbst regelmäßig einen versicherungspflichtigen Arbeitnehmer beschäftigen in Zusammenhang mit ihrer selbstständigen Tätigkeit und wenn sie auf Dauer nur für einen Arbeitgeber tätig sind.[7]

Was sind Selbstständige?

Einkünfte aus selbstständiger Arbeit zählen nach § 18 Einkommensteuergesetz (EstG) zu den Gewinneinkünften.[8] Selbstständige Arbeit lässt sich weiterführend in freiberufliche Tätigkeiten und sonstige selbstständige Tätigkeiten z.B. Insolvenzverwalter, Aufsichtsratsmitglieder oder Vermögensverwalter aufteilen.

Abgrenzend zur Beschäftigung nach § 7 Abs. 1 Satz 1 SGB IV sind Selbstständige im Allgemeinen Personen, die unternehmerische Entscheidungsfreiheit genießen, ein unternehmerisches Risiko tragen sowie unternehmerische Chancen wahrnehmen und dafür Eigenbewerbung betreiben können. Ein typisches Merkmal dafür ist, dass Leistungen im eigenen Namen und auf eigene Rechnung erbracht werden, anstatt im Namen und auf Rechnung des Arbeit-/Auftraggebers. Außerdem werden eigenständige Entscheidungen getroffen über: [9]

- Warenbezüge und deren Ein- sowie Verkaufspreisen,

- Einstellung von Personal,

- Einsatz von Kapital und Maschinen (unternehmerisches Risiko),

- Zahlungsweisen von Kunden (z.B. Bar, Kreditkarte, Einräumen von Rabatten),

- Art und Umfang von Kundenakquisition sowie Werbemaßnahmen für das eigene Unternehmen (z.B. Benutzung oder Tragen eines eigenen Corporate Designs auf der Kleidung)

Wie stelle ich als Arbeitgeber fest, ob die Tätigkeit des Mitarbeiters sozialversicherungspflichtig ist?

Die Deutsche Rentenversicherung Bund haben nach § 7a Abs. 1 Satz 1 SGB IV, durch die Einführung des Gesetzes zur Förderung der Selbstständigkeit vom 20. Dezember 1999, ein optionales Anfrageverfahren zur Entscheidung über den Status eines Erwerbstätigen auf Antrag durchzuführen.[10] Damit wird abweichend von der Regelung des § 28h Abs. 2 SGB IV die Entscheidung über die Beitragspflicht und Beitragshöhe der Kranken-, Pflege-, Renten- und Arbeitslosenversicherung an die Deutsche Rentenversicherung (DRV) abgetreten.[11] Mit diesem Verfahren kann der Status eines Beschäftigten schnell und unkompliziert geklärt werden, ohne das sich divergierende Entscheidungen unterschiedlicher Versicherungsträger beinträchtigen.[12]Es soll Rechtssicherheit verschaffen, ob ein Auftragnehmer abhängig beschäftigt und aufgrund der Beschäftigung sozialversicherungspflichtig ist oder ob er selbständig tätig ist.[13]

Das Anfrageverfahren kann sowohl vom Arbeit-/Auftraggeber, als auch vom Arbeit-/Auftragnehmer eingeleitet werden, unabhängig von der Zustimmung der jeweiligen anderen Partei. Das Anfrageverfahren wird über einen Antrag in schriftlicher Form (siehe „Antrag auf Feststellung des sozialversicherungsrechtlichen Status V0027 “) mit Angaben zum Beschäftigungsverhältnis bei der DRV eingeleitet. Zur rechtlichen Absicherung sollten diese Bescheide aufgehoben werden. Bei Veränderungen des Beschäftigungsverhältnisses ist die zuständige Stelle zu unterrichten und es Bedarf einem erneuten Überprüfungsverfahren, welches auch im Rahmen einer Betriebsprüfung nach § 28p SGB IV festgestellt werden kann.[14] Der alte Bescheid wird dann unter Voraussetzung des § 44 ff. SGB X aufgehoben.[15]

Sonderfall:

Für beschäftigte Ehegatten und Lebenspartner im Sinne (i. S.) des Lebenspartnerschaftsgesetzes sowie für GmbH-Gesellschafter-Geschäftsführer und für mitarbeitende Abkömmlinge, wird ein obligatorisches Anfrageverfahren nach § 7a Abs. 1 Satz 2 SGB IV verwendet, auf das Arbeitgeber gesondert achten müssen.[16]

Scheinselbstständigkeit umgehen durch Verträge oder Gründung eines Unternehmens?

Selbstständige sind in der Regel nicht versicherungspflichtig in der Kranken- und Pflegeversicherung, sowie generell nicht in der Arbeitslosenversicherung, mit Ausnahmen von Künstlern und Landwirten, sowie einem kleinen Kreis selbstständig tätiger Personen (siehe „Was sind Selbstständige?“).[17] Aus diesem Grund muss der Begriff einer Beschäftigung und der einer selbständigen Tätigkeit eines Arbeitnehmers differenziert werden. Nach § 7 Abs. 1 Satz 1 SGB IV wird die Beschäftigung als nicht selbstständige Arbeit insbesondere in einem Arbeitsverhältnis definiert.[18]

Der Begriff der Beschäftigung wird darin allerdings weitläufiger gefasst, als der eines Arbeitsverhältnisses, so dass auch Fälle mit einbezogen werden, in denen kein Arbeitsverhältnis vorliegt.[19] Typische Merkmale einer Beschäftigung sind nach § 7 Abs. 1 Satz 1 SGB IV, die Weisungsgebundenheit und ihre betriebliche Eingliederung in die Arbeitsorganisation.[20] Nach Schönfeld & Plenker[21] sind diese Merkmale allerdings nicht immer zwingend erforderlich zur Feststellung eines Beschäftigungsverhältnisses und lediglich Anhaltspunkte. Die Verantwortung liegt weiterhin beim Arbeit-/Auftraggeber, der sich nach § 7a Abs. 1 Satz 1 SGB IV durch ein Statusfeststellungsverfahren der DRV, gegen eventuelle Nachzahlungen von Sozialversicherungsbeiträgen für seinen Mitarbeiter, absichern kann.

Dienst- und Werkverträge

Das Beschäftigungsverhältnis unterscheidet sich rechtlich durch den Grad der Abhängigkeit der vertraglich geschlossenen Leistung, von dem eines freien (selbstständig tätigen) Dienst-/Werkvertragsnehmers.[22]

Als Arbeitnehmer werden Personen bezeichnet, die weisungsgebunden, im Rahmen der Arbeitsorganisation des Vertragspartners, für diesen Leistungen erbringen. Die persönliche Abhängigkeit wird nicht nur daran gemessen, dass der Beschäftigte einem Direktionsrecht unterliegt, „[…] welches Inhalt, Durchführung, Zeit, Dauer, Ort oder sonstige Modalitäten der zu erbringenden Tätigkeit betreffen kann […]“, sondern kann auch durch eine detaillierte, stark einschränkende und rechtliche Vertragsgestaltung/-durchführung bestimmt werden. Ebenfalls wird dieser Grad der Abhängigkeit auch von der Eigenart der jeweiligen Tätigkeit bestimmt, d.h. es lassen sich keine allgemein geltenden Kriterien für alle Tätigkeiten aufstellen.[23]

Ob es sich um ein Beschäftigungsverhältnis handelt oder nicht, ist von den tatsächlichen Umständen der Leistung abhängig und nicht davon, was die Beteiligten zuvor in ihrem Rechtsverhältnis vereinbart haben. Maßgebend ist also der Geschäftsinhalt der Rechtsbeziehung und wie dieser rechtlich zulässig praktiziert wird.[24]

Gründung eines 1-Personen-Unternehmen als selbstständige Servicekraft

Der Ausschluss eines abhängigen Beschäftigungsverhältnisses ist auch bei amtlich eingetragenen Gesellschaftsformen sowie Personengesellschaften nur unter Berücksichtigung des Rechtsverhältnisses zwischen Auftrag-/Arbeitnehmer und Auftrag-/Arbeitgeber zu beurteilen. Dies ist im Einzelfall gegeben, „[…] wenn die Merkmale einer abhängigen Beschäftigung mit entsprechender Weisungsgebundenheit gegenüber den Merkmalen einer selbständigen Tätigkeit überwiegen.“[25] Anders als ein Arbeitgeber, kann der Arbeitnehmer ausschließlich eine natürliche Person sein, sodass sozialversicherungsrechtlich durch die alleinige Gründung der zuvor genannten Rechtsformen keine Einsparungen getroffen werden können.

Arbeitgeber/Auftragsgeber in der Pflicht

In jedem Fall hat der Arbeit-/Auftraggeber zu prüfen, ob bei seinem Arbeit-/Auftragnehmer Versicherungspflicht vorliegt und im Falle dessen, alle Vorschriften des SGB als Arbeitgeber einzuhalten. „Hierzu gehören insbesondere:

- die Ermittlung des beitragspflichtigen Arbeitsentgelts,

- die Berechnung und Zahlung des Gesamtsozialversicherungsbeitrags,

- die Erstattung von Meldungen nach der DEÜV und

- die Führung von Entgeltunterlagen“ [26]

Dies ist auch dann der Fall, wenn die DRV nach § 7a Abs. 1 Satz 1 SGB IV die sozialversicherungspflichtige Beschäftigung festgestellt hat. Die Führung der Entgeltunterlagen sind nach den Bestimmungen der Beitragsverfahrensverordnung (BBV)[27]zu führen. Zu diesen Unterlagen zählen auch „[…]:

- Vereinbarungen mit dem Arbeitnehmer bzw. Niederschriften der wesentlichen Vertragsbedingungen (§ 2 Abs. 1 Nachweisgesetz).

- Der Antrag über die Einleitung eines Statusfeststellungsverfahren

- Der Bescheid eines Versicherungsträgers über eine Statusentscheidung

- Mitteilungen über Rechtsmittel gegen Statusfeststellungen.“[28]

Im wesentlichen Wissen wir nun, welche Eigenschaften Selbstständige und Arbeitnehmer aufweisen. Offen bleibt die Frage welche Kritieren nötig sind, um den entsprechenden Status zu erhalten. Im nächsten Teil unserer Reihe gehen zunächst darauf ein, ob es Möglichkeiten gibt für Selbständige Studenten Sozialversicherungen zu sparen, bevor wir abschließend klären können ob Selbstständige Serivcekräfte umsetzbar sind.

[1] Bürgerliches Gesetzbuch (BGB) § 611a Arbeitsvertrag. Letzter Zugriff am 30. April 2021 unter: https://www.gesetze-im-internet.de/bgb/__611a.html

[2][3][4][5][7] Hromadka, W. & Maschmann, F. (2018). Arbeitsrecht Band 1 (7. Auflage). Individualarbeitsrecht. Berlin-Heidelberg: Springer-Verlag, Vgl. S. 53, 61, 62

[6] Tarifvertragsgesetz (TVG) § 12a Arbeitnehmerähnliche Personen. Letzter Zugriff am 30. April 2021 unter: https://www.gesetze-im-internet.de/tvg/__12a.html Vgl. § 12a Abs. 1 Satz 1 TVG.

[7] Sozialgesetzbuch (SGB) Sechstes Buch (VI) – Gesetzliche Rentenversicherung – (Artikel 1 des Gesetzes v. 18. Dezember 1989, BGBl. I S. 2261, 1990 I S. 1337). § 2 Selbständig Tätige. Letzter Zugriff am 30. April 2021 unter: https://www.gesetze-im-internet.de/sgb_6/__2.html

[8][9] Georg, S. (2019). Basiswissen betriebliche Steuerlehre. Ein Überblick für Studierende und Selbstständige. Wiesbaden: Springer-Gabler. Vgl. S. 16 / vgl. § 18 EStG.

[9][18][20] Sozialgesetzbuch (SGB) Viertes Buch (IV) – Gemeinsame Vorschriften für die Sozialversicherung – (Artikel I des Gesetzes vom 23. Dezember 1976, BGBl. I S. 3845) § 7 Beschäftigung. Letzter Zugriff am 30. April 2021 unter: https://www.gesetze-im-internet.de/sgb_4/__7.html

[10] Bundesgesetzblatt. Bundesgesetzblatt Jahrgang 2000 Teil I Nr. 1, ausgegeben zu Bonn am 10. Januar 2000: Gesetz zur Förderung der Selbständigkeit. Vom 20. Dezember 1999. Letzter Zugriff am 30. April 2021 unter: https://www.bgbl.de Bundesanzeiger Verlag GmbH. Vgl. SGB IV BGBl. 2000 I S. 2 / § 7a Abs. 1 Satz 1 SGB IV.

[10][16] Sozialgesetzbuch (SGB) Viertes Buch (IV) – Gemeinsame Vorschriften für die Sozialversicherung – (Artikel I des Gesetzes vom 23. Dezember 1976, BGBl. I S. 3845) § 7a Anfrageverfahren. Letzter Zugriff am 30. April 2021 unter: https://www.gesetze-im-internet.de/sgb_4/__7a.html

[11] Sozialgesetzbuch (SGB) Viertes Buch (IV) – Gemeinsame Vorschriften für die Sozialversicherung – (Artikel I des Gesetzes vom 23. Dezember 1976, BGBl. I S. 3845) § 28h Einzugsstellen. Letzter Zugriff am 30. April 2021 unter: https://www.gesetze-im-internet.de/sgb_4/__28h.html Vgl. Abs. 2 SGB IV.

[12][13][19][21][22][23][24][25][26][28] Lexikon für das Lohnbüro 2019 (E-Books). Schönfeld, W. & Plenker, J. (2019). Arbeitslohn, Lohnsteuer und Sozialversicherung von A-Z. Heidelberg: rehm-Verlag Vgl. S. 825, 826, 827, 828.

[14] Sozialgesetzbuch (SGB) Viertes Buch (IV) – Gemeinsame Vorschriften für die Sozialversicherung – (Artikel I des Gesetzes vom 23. Dezember 1976, BGBl. I S. 3845) § 28p Prüfung bei den Arbeitgebern. Letzter Zugriff am 30. April 2021 unter: https://www.gesetze-im-internet.de/sgb_4/__28p.html

[14][16] Sozialgesetzbuch (SGB) Viertes Buch (IV) – Gemeinsame Vorschriften für die Sozialversicherung – (Artikel I des Gesetzes vom 23. Dezember 1976, BGBl. I S. 3845) § 28a Meldepflicht. Letzter Zugriff am 30. April 2021 unter: https://www.gesetze-im-internet.de/sgb_4/__28a.html

[15] Sozialgesetzbuch (SGB) Zehntes Buch (SGB X) – Sozialverwaltungsverfahren und Sozialdatenschutz –

§ 44 Rücknahme eines rechtswidrigen nicht begünstigenden Verwaltungsaktes. Letzter Zugriff am 30. April 2021 unter: https://www.gesetze-im-internet.de/sgb_10/__44.html

[16] Bundesgesetzblatt. Bundesgesetzblatt Jahrgang 2007 Teil I Nr. 67, ausgegeben zu Bonn am 22. Dezember 2007. Gesetz zur Änderung des Vierten Buches Sozialgesetzbuch und anderer Gesetze. Vom 19. Dezember 2007. Letzter Zugriff am 30. April 2021 unter: https://www.bgbl.de/

[17] GKV-Spitzenverband (GKV), Deutsche Rentenversicherung (DRV) & Bundesagentur für Arbeit (BA). (2019). Besprechung des GKV-Spitzenverbandes, der Deutschen Rentenversicherung Bund und der Bundesagentur für Arbeit über Fragen des gemeinsamen Beitragseinzugs am 21.03.2019. Letzter Zugriff am 30. April 2021 unter: https://www.informationsportal.de/wp-content/uploads/document__4741__2019-03-21-ENS-Beitragseinzug-oeffentlich.pdf, S. 7.

[26] Datenerfassungs- und -übermittlungsverordnung (DEÜV). Verordnung über die Erfassung und Übermittlung von Daten für die Träger der Sozialversicherung. § 2 Meldepflichtige. Letzter Zugriff am 30. April 2021 unter: https://www.gesetze-im-internet.de/de_v/__2.html

[27][28] Beitragsverfahrensverordnung (BVV). Verordnung über die Berechnung, Zahlung, Weiterleitung, Abrechnung und Prüfung des Gesamtsozialversicherungsbeitrages § 8 Entgeltunterlagen. Letzter Zugriff am 30. April 2021 unter: https://www.gesetze-im-internet.de/beitrvv/__8.html