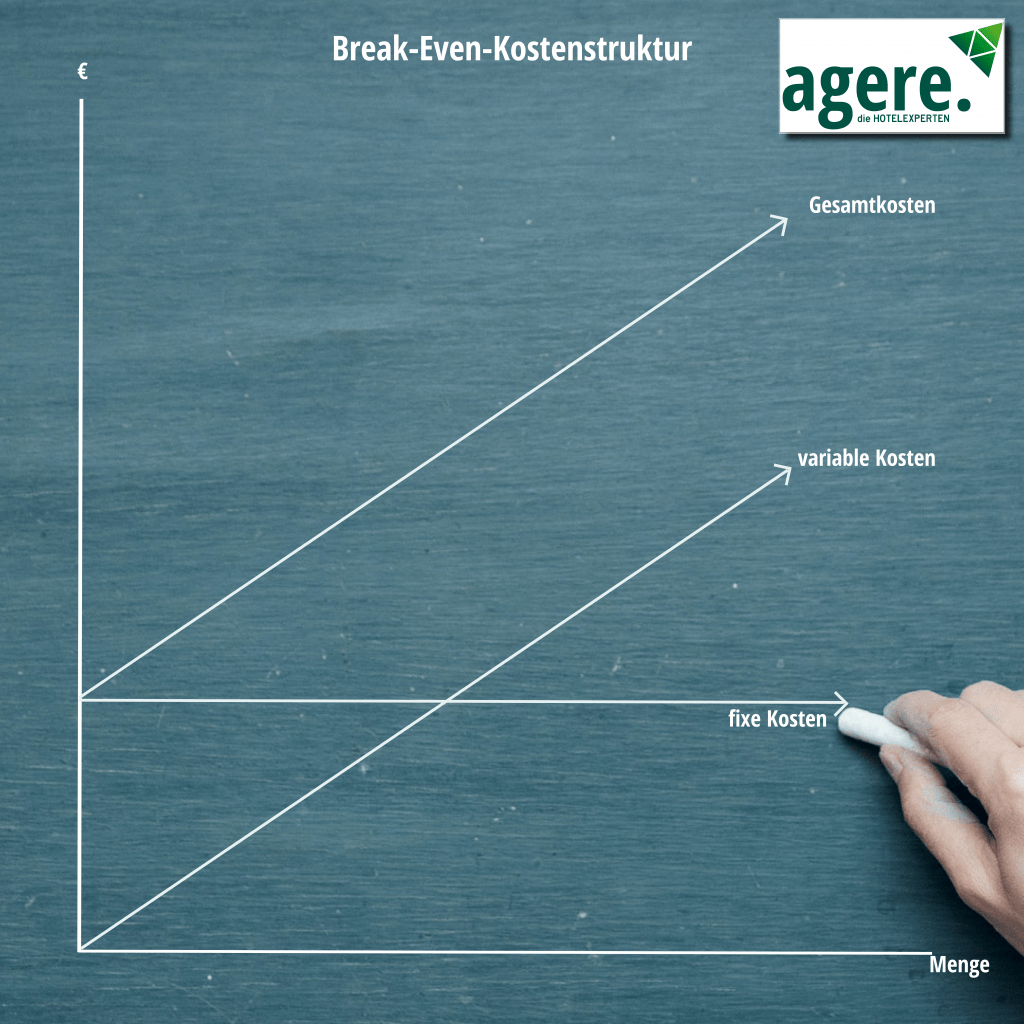

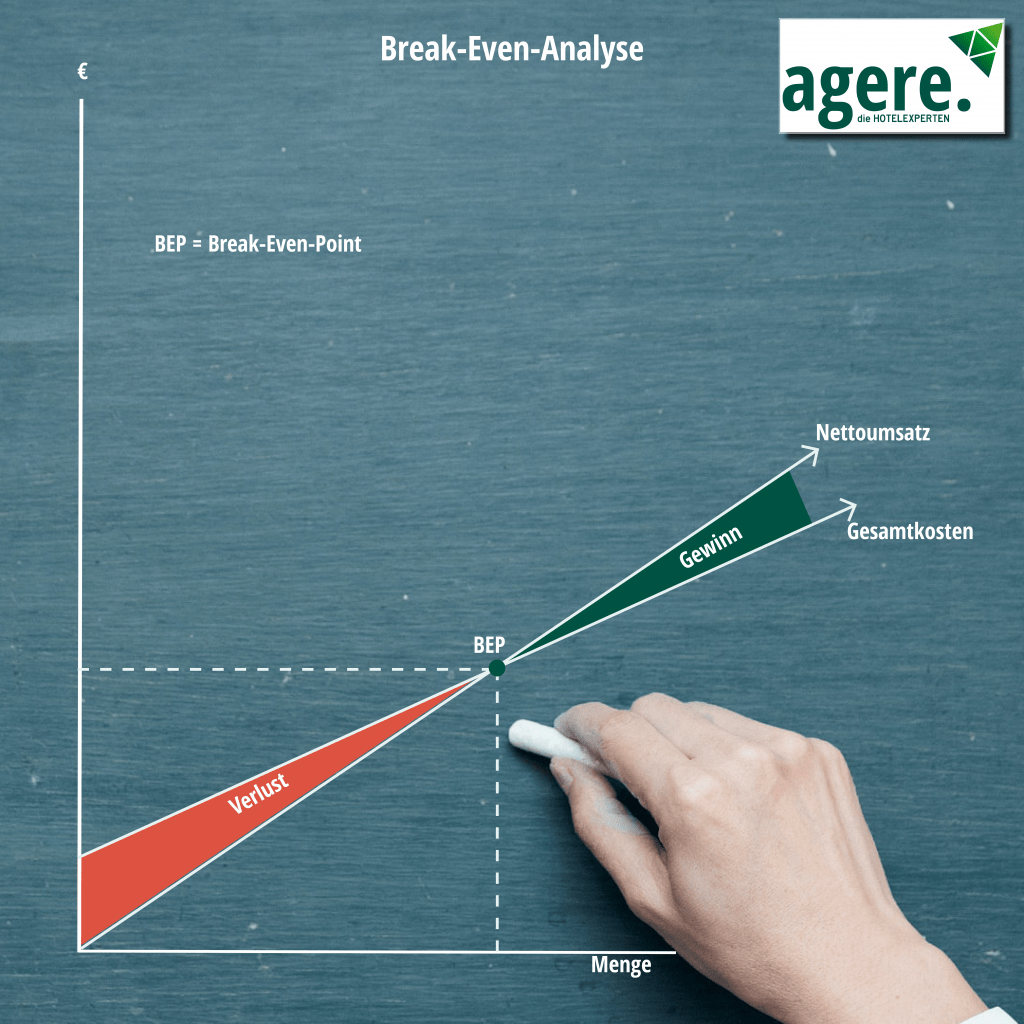

Was ist der Break-Even-Point (BEP) ?

Der Break-Even-Point wird auch als Gewinnschwelle bezeichnet und bezeichnet den Punkt, an dem der Nettoerlös und die Gesamtkosten eines Produkts oder der Produktion gleich sind. Über diesen Punkt hinaus erzielen weitere Verkäufe Gewinne. Kann der Break-Even-Point nicht erreicht werden im Unternehmen, werden Verluste gemacht.

Wie ermittelt man den Break-Even-Point?

Um den Break-Even-Point zu ermitteln, muss zuvor der Deckungsbeitragsfaktor ermittelt werden. Ebenfalls müssen die Fixen Kosten bekannt sein. Daraus ergibt sich für folgende Formel:

Beispiel: Ein Unternehmen hat im Jahr 250.000,00 € fixe Kosten bei einem Wareneinsatz von 30 % des Nettoumsatzes. Daraus ergibt sich ein Deckungsbeitragsfaktor von:

Die Kontrolle des Break-Even-Point:

| Umsatz | 357.142,86 € |

| – variable Kosten (30 % von 357.142,86 €) | 107.142,86 € |

| – fixe Kosten | 250.000,00 € |

| = Gewinn | 0,00 € |

Bei einem Nettoumsatz von 357.142,86 € und einem Wareneinsatz von 30 % von 357.142,86 € sind die variablen sowie die fixen Kosten in Höhe von 107.142,86 € gedeckt. Es muss also mindestens ein Gewinn von 357.142,86 € erwirtschaftet werden, damit kein Verlust entsteht. Gewinn wird bei jedem Euro darüber hinaus erzielt.

Wie errechne ich die Menge der benötigten Produkte zur Erreichung des Break-Even-Points?

Mittels der fixen Kosten und dem Deckungsbeitrag pro Stück Ihres Produkts, lässt sich die Break-Even-Menge wie folgt ermitteln:

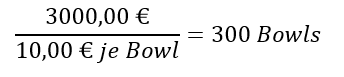

Ein bestimmtes Produkt soll X fixe Kosten Decken

Auf Produktebene können Sie ebenfalls auch festlegen, dass ein Produkt eine bestimmte fixe Kostensumme erwirtschaftet. So können Sie beispielsweise sagen, Ihre Salat-Bowl soll 3000.00 € fixe Kosten erwirtschaften.

Damit 3000,00 € fixe Kosten erwirtschaftet werden müssen Sie also 300 Bowls verkaufen.

Lesen Sie mehr zum Break-Even-Point im Kontext der Break-Even-Analyse in unserem Blogbeitrag: