Wie auch schon im dritten Teil angesprochen, geht es in diesem Blogbeitrag nun um das Kalkulationsverfahren der Primecost-Kalkulation und um die Break-Even-Analyse.

Was ist die Primecost-Kalkulation?

Der Primecost-Kalkulation wird im Food & Beverage mittlerweile eine hohe Bedeutung zugeordnet. Da neben den Wareneinsätzen die Personalkosten heutzutage ein immenser Kostenfaktor sind, wird bei der Primecost-Kalkulation versucht die exakten Personaleinzelkosten für die Zubereitung und den darauffolgenden Service zuzuordnen.

Wie im Schema der Zuschlagskalkulation werden nach den Materialkosten zunächst Personaleinzelkosten hinzugerechnet.

Wie ist die Formel der Primecost-Kalkulation?

| Einzelkosten (Materialkosten) + Personaleinzelkosten =Primecost |

| + Gemeinkosten |

| = Selbstkosten |

| + Gewinnerwartung |

| = kalkulierter Preis/Nettoverkaufspreis |

| + Umsatzsteuer (Ust.) |

| = Inklusivpreis |

Damit erreicht die Primecost-Kalkulation eine größere Kalkulationssicherheit, denn es werden produktspezifische Personalkosten hinzugerechnet. Damit dies allerdings gelingt, muss eben auch die Größe der Personaleinzelkosten bekannt sein. Außerdem müssen dann entsprechend auch die Personalkosten, die in der eigentlichen Zuschlagskalkulation in den Gemeinkosten enthalten sind, herausgenommen werden. Für die Berechnung der Personaleinzelkosten wird im ersten Schritt zunächst der Stundenkostensatz berechnet.

Daraufhin werden die Personaleinzelkosten je Gericht berechnet.

Damit der Gemeinkostenzuschlag korrekt ist:

Mit dieser Primecost-Kalkulation lässt sich beantworten, ob es sinnvoll ist ein Gericht selbst zu produzieren oder eventuell auf Convenienceprodukte auszuweichen. Durch den Einsatz dieser würde sich in den meisten Fällen die Arbeitszeit pro Gericht deutlich verringern. Ein weiterer Vorteil dieser Rechnung ist die transparentere Kostenstruktur durch zugeordnete Personaleinzelkosten. Zudem werden bei der Primecost-Kalkulation ´auch die einzelnen Zubereitungszeiten der Produkte berücksichtigt, die bei der reinen Zuschlagskalkulation unberücksichtigt bleiben durch den Aufschlag eines allgemeinen Zuschlagssatzes auf alle Produkte in gleicher Höhe.

Die Nachteile der Rechnung sind unterschiedliche Personalkosten, Herstellungszeiten und Arbeitseffizienz/Produktivität der einzelnen Mitarbeiter, weshalb meist auf Durchschnittswerte zurückgegriffen wird. Ebenso muss berücksichtigt werden, wie viele Portionen in einem Arbeitsgang herzustellen sind und davon ist wiederum auch die Produktionszeit abhängig.

Ab wie vielen verkauften Produkten erziele ich Gewinn? – Die Break-Even-Analyse

Nach dem jetzt verschiedene Preiskalkulationsmethoden betrachtet wurden, geht es nun um die Frage, ab wie vielen Produkten Gewinn erzielt wird. Dies kann durch die Ermittlung des Deckungsbeitrags und einer Break-Even-Analyse geschehen.

Was ist der Deckungsbeitrag?

Der Deckungsbeitrag bezeichnet den Beitrag, den ein Produkt leistet, zur Deckung der fixen Kosten. Damit ist der Deckungsbeitrag ein Wert, den das Produkt über die ihm zugerechneten variablen Kosten erwirtschaftet. (Vom Nettoverkaufspreis).

Wie wird der Deckungsbeitrag berechnet?

Der Deckungsbeitrag pro Stück wird wie folgt berechnet:

| Nettoverkaufspreis pro Stück |

| – Variable Kosten |

| Deckungsbeitrag pro Stück |

Ein Produkt sollte mit seinem Verkaufspreis mindestens immer die variablen Kosten decken. Daraus folgernd, dass der niedrigste Nettoverkaufspreis immer die Summer der variablen Kosten sein sollte und der niedrigste Bruttoverkaufspreis dementsprechenden die variablen Kosten + Umsatzsteuer entsprechen sollte.

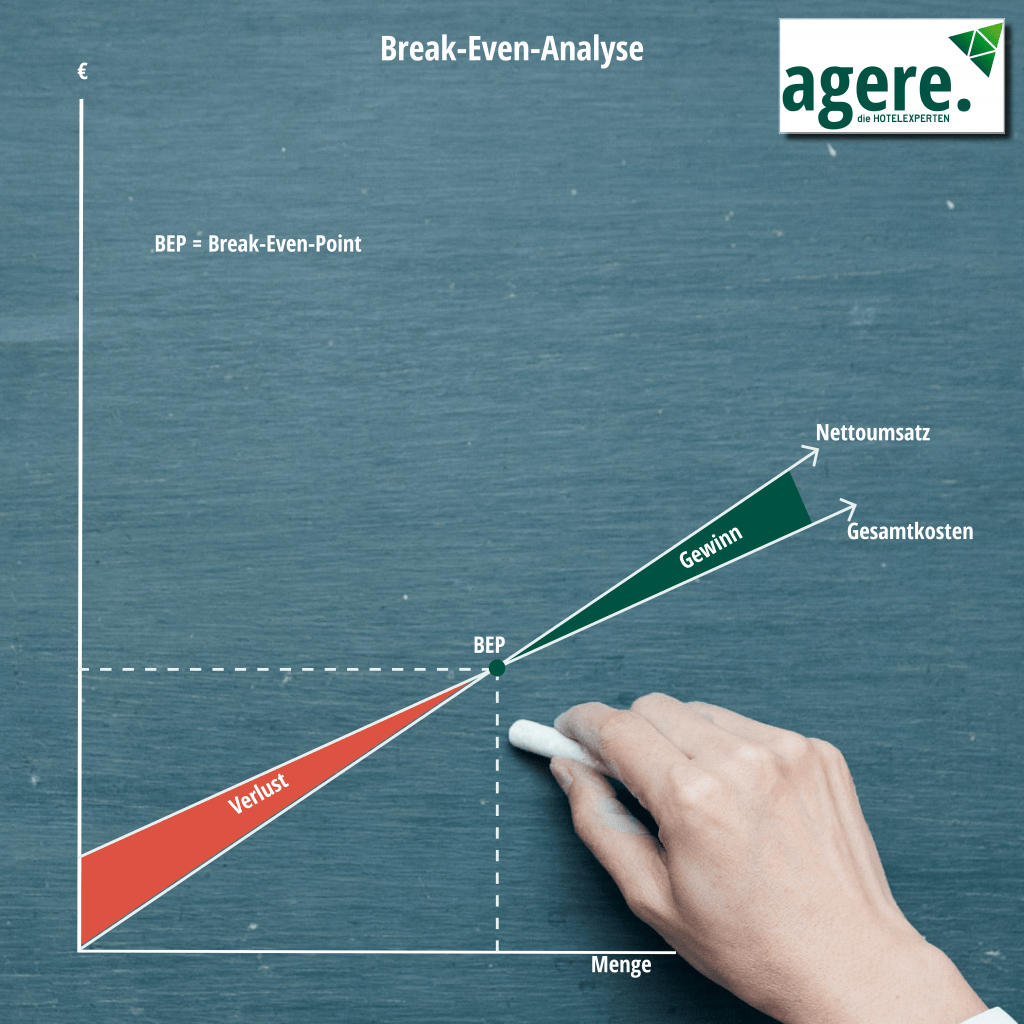

Da mit der Deckungsbeitragsrechnung nun auch ein Mindestpreis bekannt ist, kann sich damit kurzfristig auch auf einen niedrigen Preis eines Mitbewerbers angepasst werden. Mit der folgenden Break-Even-Analyse lässt sich außerdem ein exakte Gewinnschwelle anzeigen, ab wann ein tatsächlicher Gewinn erwirtschaftet wird.

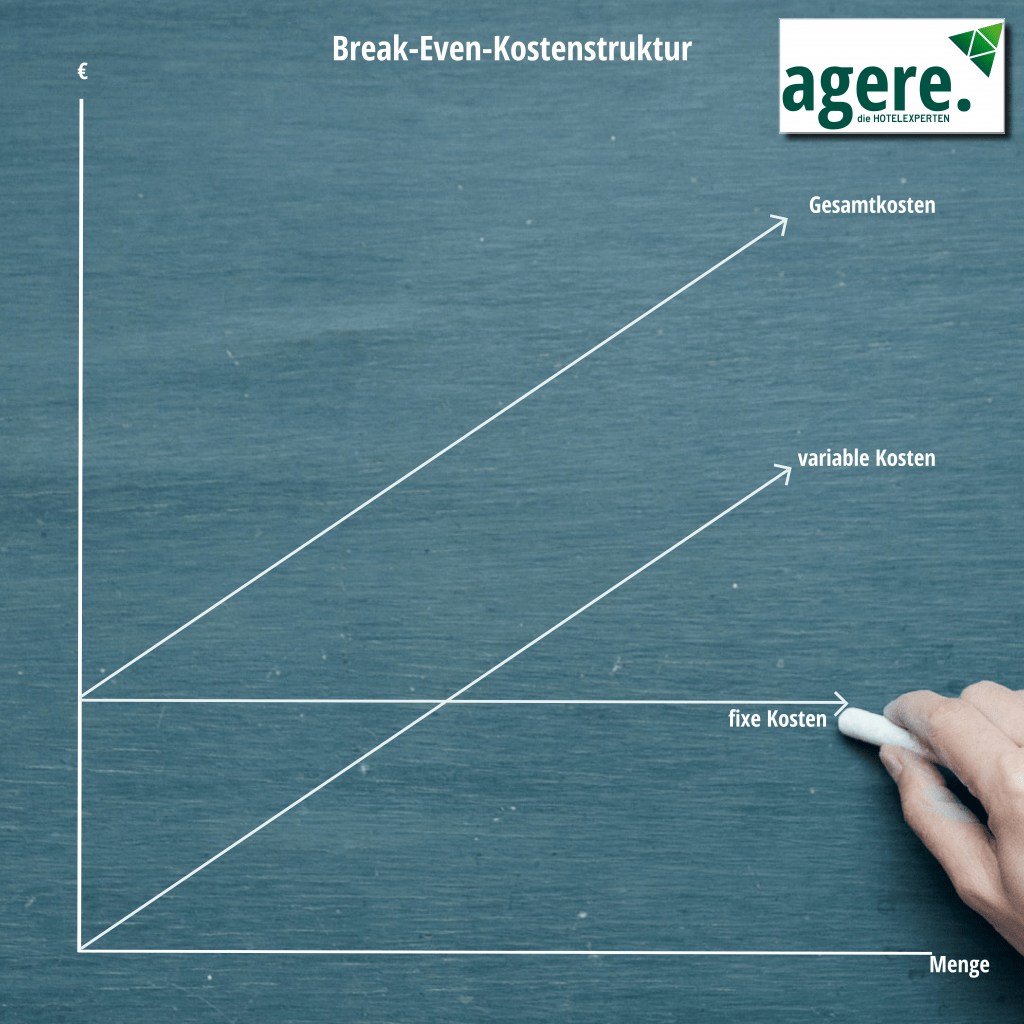

Die variablen Kosten steigen entsprechend der produzierten Menge. Die fixen Kosten, bleiben dabei konstant. Somit setzt die Gesamtkostenlinie in Höhe der fixen Kosten an und steigt dann je Produkt. Die Darstellung, soll lediglich dem besseren Verständnis dienen. Die Variablen Kosten können beispielsweise pro Stück geringer werden, durch einen gewissen Mengenrabatt, der im Einkauf entsteht. Demnach würde kein lineares Wachstum im Graphen dargestellt werden, sondern ein beschränktes.

Wozu dient die Break-Even-Analyse?

Die Break-Even-Analyse dient der Gewinnplanung und damit auch deren Kontrolle. Der Unternehmensführung dient sie als Entscheidungshilfe.

Was ist der Break-Even-Point?

Der Break-Even-Point ist die Schwelle, an der Gewinn erzielt wird. Diese Analyse kann auf einzelne Produkte als auch auf ein gesamtes Hotel bzw. eine Gastronomie angewendet werden.

Möchte man sich auf die Gesamtunternehmung beziehen, um festzustellen, wie viel Umsatz ein Betrieb monatlich oder jährlich erzielen muss, muss zunächst der Deckungsbeitragsfaktor ermittelt werden:

Wie wird der Deckungsbeitragsfaktor berechnet?

oder

Der Break-Even-Point wird anschließend so ermittelt:

Auf ein einzelnes Produkt bezogen:

Wir hoffen wir konnten Ihnen mit unserer Blogreihe nützliche Informationen an die Hand geben, die Sie in Zukunft selbst in Ihrem Betrieb anwenden können. Sollten Sie dennoch Fragen oder Hilfe benötigen, können Sie uns jederzeit kontaktieren.