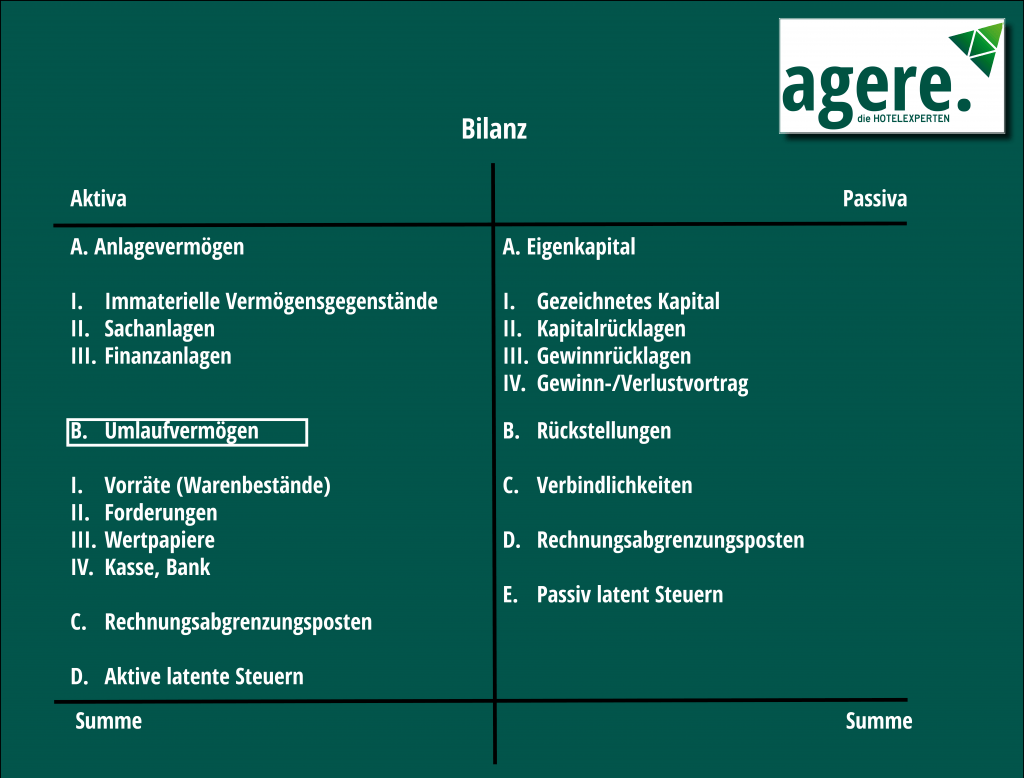

Was ist das Umlaufvermögen?

Das Umlaufvermögen (UV) bezeichnet im Rechnungswesen jenes Vermögen eines Unternehmens, welches nicht dem dauernden Geschäftsbetrieb dienen soll. Es ist Bestandteil der Bilanz und steht auf der Aktiv-Seite ganz oben. Es bildet den Gegensatz zum Anlagevermögen.

Was gehört zum UV?

Dem UV werden in der Regel Forderungen aus Lieferungen und Leistungen, Vorräte, sonstige Vermögensgegenstände, Kassenbestände Bankguthaben etc. zugeordnet. Auch Wertpapiere können ggf. zum Umlaufvermögen gehören, jedoch nur wenn sie zur Veräußerung gedacht sind, oder eine kurzfristige Liquiditätsreserve bilden sollen.

Kennzahlen des UV

Das Umlaufvermögen (UV) ist eine wichtige Kennzahl, die die Liquidität und die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten zu bezahlen, misst. Diese Kennzahlen geben Auskunft über die Liquidität und Zahlungsströme eines Unternehmens.

Aus dem Umlaufvermögen lassen sich eine Reihe von Key Performance Indicators (KPI) ableiten, die wichtige Informationen über die finanzielle Stabilität und den Erfolg eines Unternehmens bereitstellen, darunter:

- Die Umlaufvermögensquote (UV-Quote) – Diese Kennzahl gibt das Verhältnis zwischen dem Umlaufvermögen und den kurzfristigen Verbindlichkeiten an und zeigt, wie viele Mittel das Unternehmen hat, um seine Schulden zu bezahlen.

- Die Debitorenquote – Diese Kennzahl misst die Durchschnittliche Zeit, die ein Unternehmen benötigt, um seine Forderungen auszugleichen.

- Die Forderungsausfallquote – Diese Kennzahl gibt an, wie viele Forderungen das Unternehmen ausfallen und nicht eingezahlt werden.

Die Hotellerie und Gastronomie können das Umlaufvermögen nutzen, um ihre Liquidität und die Effizienz ihrer Geschäftstätigkeit zu überwachen. Beispielsweise kann das Forderungsverhältnis zeigen, wie lange es dauert, bis Forderungen eingezahlt werden, was wichtig für die Finanzierung von laufenden Ausgaben ist. Das Verhältnis von Umlaufvermögen zu Umsatzerlösen kann zeigen, wie gut das Unternehmen in der Lage ist, seine Vermögenswerte in Umsatz umzuwandeln.

Um ihre finanziellen Leistungen zu optimieren, sollten die Unternehmen ihre Umlaufvermögen regelmäßig überwachen und gegebenenfalls verbessern. Dies kann durch die Optimierung von Abläufen, wie beispielsweise die schnellere Überweisung von Forderungen, erreicht werden.

Lesen Sie auch: