Das Anlagevermögen (AV) ist ein wichtiger Bestandteil jeder Unternehmensbilanz und spielt eine entscheidende Rolle bei der Bestimmung des Unternehmenswerts. Es bezieht sich auf langfristige Investitionen, die ein Unternehmen tätigt, um seine Geschäftstätigkeit auszuweiten und seine Zukunftsperspektiven zu verbessern. Dieser Beitrag bietet einen Überblick über das Anlagevermögen und seine Bedeutung für Unternehmen.

Was ist das Anlagevermögen?

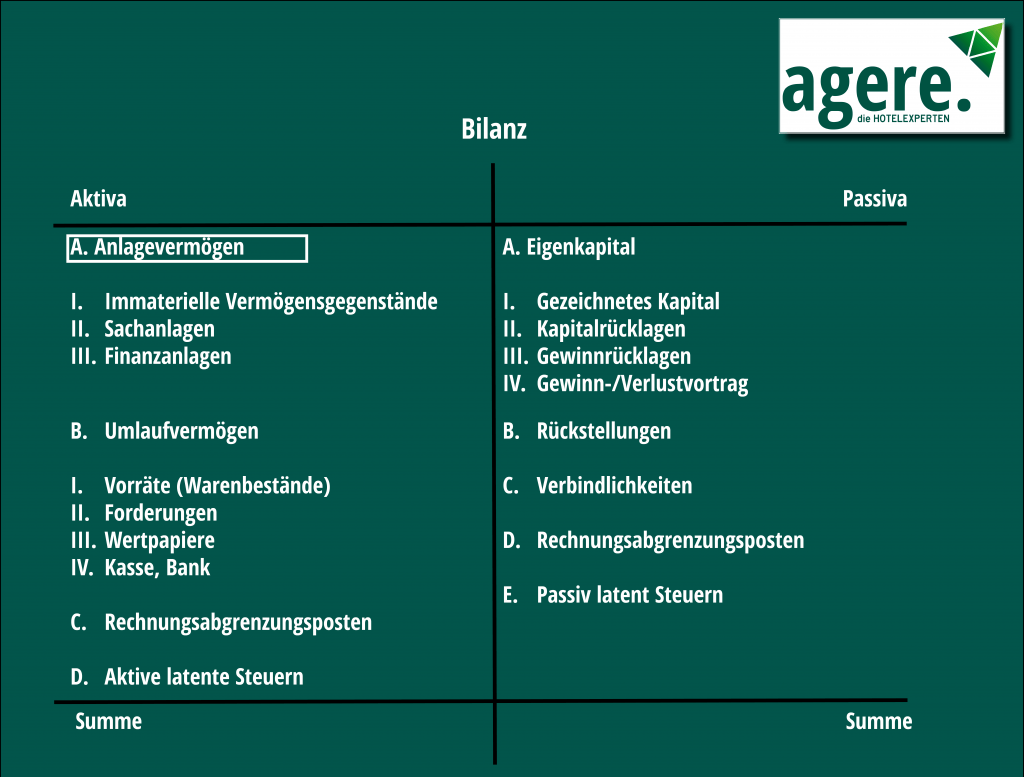

Das Anlagevermögen (AV) bezeichnet im Rechnungswesen jenes Vermögen eines Unternehmens, welches langfristig dem Geschäftsbetrieb dienen soll (§247 II HGB). Es ist Bestandteil der Bilanz und steht auf der Aktiv-Seite über dem Umlaufvermögen. Es bildet ebenfalls den Gegensatz zum Umlaufvermögen.

Warum ist das Anlagevermögen wichtig?

Das Anlagevermögen ist für Unternehmen von entscheidender Bedeutung, da es ihnen ermöglicht, ihre Geschäftstätigkeit auszuweiten und ihre Zukunftsperspektiven zu verbessern. Durch den Kauf von Anlagevermögen kann ein Unternehmen seine Produktionskapazitäten erhöhen, seine Effizienz verbessern und seine Wettbewerbsfähigkeit stärken.

Außerdem trägt das Anlagevermögen zur Absicherung des Unternehmens bei. Wenn ein Unternehmen in seine Anlagevermögen investiert, kann es davon ausgehen, dass diese Investitionen über einen längeren Zeitraum einen positiven Cashflow generieren werden. Dies kann dazu beitragen, dass das Unternehmen wirtschaftliche Schwankungen besser übersteht und eine stabilere finanzielle Basis hat.

Was gehört zum AV?

In der Regel werden dem Anlagevermögen die immaterielle Vermögensgegenstände (bspw. Firmenwert, Anzahlungen, Patente etc.), Sachanlagen (bspw. technische Anlagen, Betriebsausstattung, Bauten, etc.) sowie Finanzanlagen (Beteiligungen, Wertpapiere etc.) zugeordnet.

Lesen Sie auch: